En realidad no necesitas una fortuna para invertir. Cada vez es más fácil empezar con importes muy bajos. Por ejemplo, los fondos de inversión actuales permiten aportaciones iniciales desde 1 € (o 10 €). Como señala ING, ya no es necesario ser millonario: “¿Quién dijo que invertir fuera solo cosa de grandes fortunas? […] con un euro, el mundo de la inversión también está a tu alcance”. Con las nuevas plataformas digitales, invertir desde cantidades mínimas está al alcance de todos.

Primeros pasos

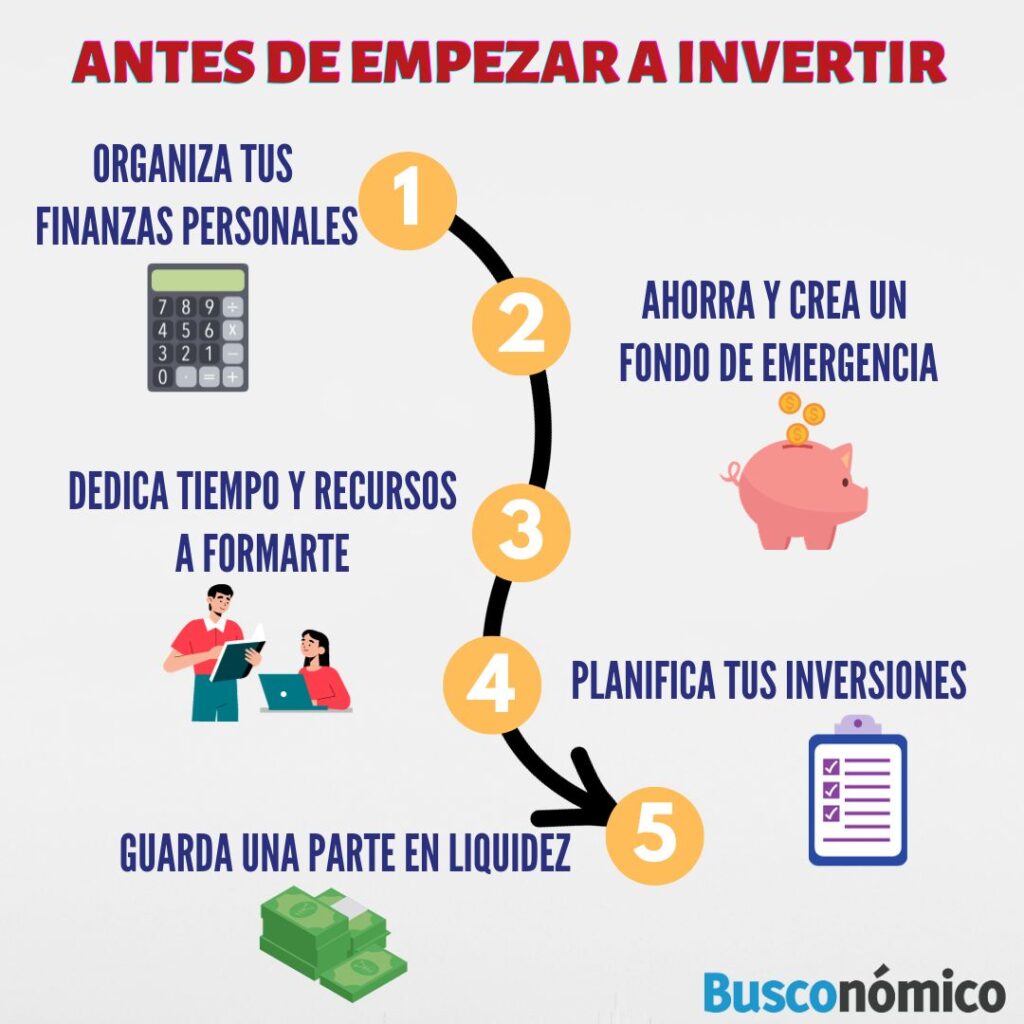

Antes de invertir, es clave poner los cimientos financieros sólidos. Para ello, sigue estos pasos básicos:

- Evalúa tu situación financiera. Define tu punto de partida: ingresos, gastos y deudas. La CNMV recomienda hacer un balance honesto de tus finanzas personales para saber cuánto dinero tienes disponible.

- Fondo de emergencia. Ahorra el equivalente a 3–6 meses de gastos antes de invertir. Ese “colchón” te permitirá afrontar imprevistos sin tener que retirar tus inversiones. BBVA destaca que este fondo de emergencia protege tu patrimonio ante gastos inesperados y aconseja guardar al menos tres meses de consumo mensual.

- Objetivos financieros y perfil de riesgo. Define metas concretas y realistas (por ejemplo, “ahorrar 10 000 € en tres años para la entrada de una casa”). También pregúntate cuánto riesgo toleras: la CNMV sugiere considerar tu capacidad financiera y tu tolerancia emocional al riesgo para determinar qué inversiones te convienen.

Opciones de inversión accesibles

Con poco dinero hay varias vías seguras y sencillas. Entre las más recomendables están:

- Fondos indexados. Son fondos de inversión que replican un índice bursátil (p. ej. el S&P 500). Al no buscar batir al mercado, tienen gestión pasiva y comisiones muy bajas (TER en torno a 0,2–0,6 %). Además, cada fondo indexado ofrece diversificación automática: con una sola inversión accedes a cientos o miles de empresas distintas. Por ejemplo, fondos indexados españoles e internacionales permiten empezar con muy poco dinero y con gran variedad de mercados.

- Planes periódicos de inversión. Consiste en invertir cantidades pequeñas de forma regular (mensual o trimestral), sin esperar a tener un gran ahorro. Como destaca ING, así “no hace falta esperar a acumular mucho dinero”: con aportes pequeños la pérdida ante una caída del mercado es limitada (un 10 % de 500 € son solo 50 € de pérdida, frente a 1.000 € sobre 10.000 €). Además, si automatizas el proceso (“lo programado, mes a mes, siempre igual”), la inversión “pasa a ser rutina” y tu patrimonio “se va construyendo sin demasiado esfuerzo”. De hecho, muchos bancos y plataformas como Openbank permiten programar y cancelar aportaciones periódicas sin coste adicional.

- Robo-advisors (gestores automatizados). Son servicios que invierten tu dinero por ti en carteras diversificadas (principalmente de fondos indexados), según tu perfil de riesgo. Operan mediante algoritmos y ofrecen comisiones muy bajas (menores que un asesor tradicional). Carlos Galán define el roboadvisor como “un gestor automatizado de inversiones… plataformas que gestionan tu dinero de forma automatizada, igual que lo haría un asesor financiero, pero con sistemas y algoritmos”. En España existen varios (Indexa Capital, InbestMe, Finizens, etc.) que permiten empezar con aportes mensuales bajos y ofrecen carteras internacionales.

Importancia del interés compuesto

Uno de los conceptos más poderosos para invertir a largo plazo es el interés compuesto. Según INEAF, el interés compuesto significa que los intereses generados se reinvierten para generar nuevos intereses, de modo que “el dinero tiene un efecto multiplicador”. En otras palabras, no solo ganas intereses sobre tu capital inicial, sino también sobre los intereses ya obtenidos. Además, el factor tiempo es clave: cuanto más tiempo inviertas, mayor será el crecimiento. Por eso, empezar cuanto antes convierte incluso cantidades pequeñas en sumas mucho mayores con los años.

Constancia y hábito inversor

La clave no está en aportar grandes montos de golpe, sino en la constancia. Como advierte Truist, “invertir incluso sumas pequeñas de manera constante puede ayudar a que tu dinero crezca con el tiempo” y, por lo general, cuanto antes empieces, mejor. Para crear el hábito y reducir el esfuerzo mental, sigue estas recomendaciones:

- Automatiza tus aportes. Programa una transferencia periódica desde tu cuenta de ahorro o nómina hacia tu inversión, como si fuera un gasto fijo. Esto evita olvidos y dilata el ahorro.

- Usa recordatorios o apps de inversión. Muchas plataformas ofrecen apps móviles o servicios que permiten programar inversiones mensuales y mandan recordatorios. Por ejemplo, bancos como Openbank permiten configurar aportes periódicos sin comisión.

- Visualiza tus metas. Llevar un calendario o usar aplicaciones de finanzas personales puede ayudarte a revisar tu progreso. Ver crecer tu inversión poco a poco refuerza la motivación y fomenta la disciplina.

Con disciplina puedes convertir un pequeño ahorro mensual en un patrimonio notable a largo plazo. Recuerda que “la constancia supera la astucia”: quien invierte hoy, aunque sea poco, tiene ventaja sobre quien pospone el comienzo.

Conclusión

Empezar a invertir con poco dinero es totalmente posible y prudente si se hace con sentido común. No necesitas elegir inversiones exóticas ni arriesgadas: aporta en productos conocidos (fondos indexados, planes periódicos o robo-advisors), mantén diversificación y controla tus emociones. Aunque las primeras ganancias sean modestas, el efecto bola de nieve del interés compuesto hará que ese pequeño capital crezca más rápido de lo que imaginas. Con paciencia y planificación, estarás sentando las bases para tu futuro financiero. ¡Empieza hoy y verás cómo tu dinero trabaja para ti con el tiempo!