Un presupuesto familiar es la base de unas finanzas sanas. Llevar un registro detallado de ingresos y gastos permite detectar gastos innecesarios y evita la acumulación de deudas. Con un buen presupuesto es más fácil adaptarse a imprevistos (inflación, subidas de servicios, etc.) y planificar metas (ahorro para emergencias, vivienda, estudios). En resumen, expertos en finanzas personales destacan que presupuestar ayuda no solo a ahorrar, sino también a “evitar deudas y alcanzar una estabilidad financiera duradera”.

Ingresos y gastos: fijos, variables y discrecionales

El primer paso es conocer todos tus ingresos mensuales (salarios, prestaciones, trabajos extra, inversiones). Distingue entre ingresos fijos (ej. sueldo mensual) e ingresos variables (bonus, trabajos puntuales); esto te ayudará a prever cuánto realmente entra cada mes.

Luego clasifica los gastos en tres grupos clave:

- Gastos fijos: Son obligatorios y recurrentes, como la hipoteca o alquiler, seguros, impuestos o pagos de préstamos. Estos montos suelen ser similares cada mes y cubren lo esencial del hogar.

- Gastos variables o flexibles: Incluyen servicios (agua, luz, gas), alimentación, transporte y otros consumos básicos que cambian mes a mes según el uso.

- Gastos discrecionales (prescindibles): Corresponden a deseos y ocio (salidas a cenar, cine, ropa de moda, suscripciones a entretenimiento). Aunque pueden ser recurrentes, no son imprescindibles y se pueden reducir con mayor facilidad. Un buen presupuesto separa siempre los deseos de las necesidades.

Esta clasificación ayuda a visualizar dónde se va el dinero. Por ejemplo, Consolidated Credit señala que los gastos fijos permanecen constantes cada mes (p.ej. hipoteca), los variables pueden fluctuar (p.ej. factura de luz) y los discrecionales cubren “sus deseos” (como Netflix). Al diferenciar así tus gastos, será más fácil identificar recortes en ocio o ajustar variables si el presupuesto aprieta.

El método 50/20/30

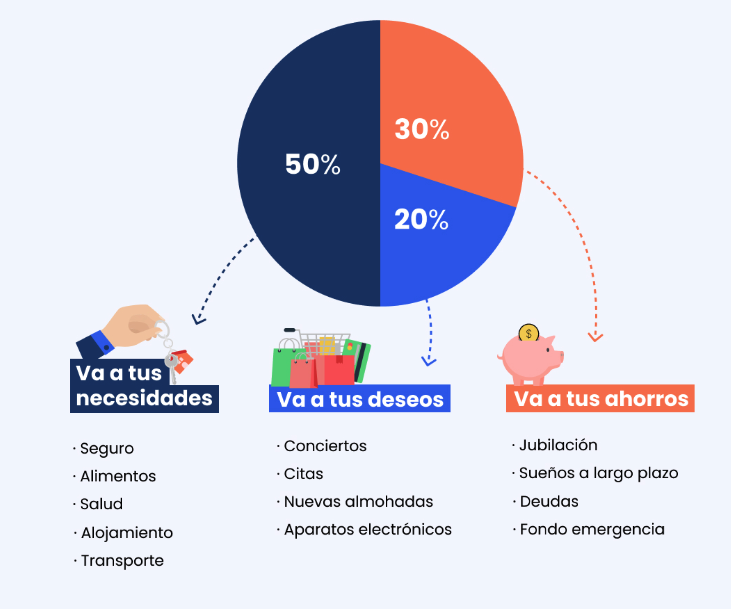

Una estrategia práctica es la regla 50/20/30, que fija porcentajes claros para gastar y ahorrar cada mes. Según esta regla:

- 50% para necesidades básicas: Destina la mitad de tus ingresos netos a cubrir lo esencial (vivienda, alimentación, transporte, facturas de servicios, salud, educación).

- 30% para gastos personales (deseos): Reserva un 30% para gustos y ocio: salir a comer, vacaciones, compras no esenciales, entretenimiento. Este fondo cubre tus gastos discrecionales sin salirte del presupuesto.

- 20% para ahorro e inversión: Aparta al menos un 20% de tus ingresos para ahorro (fondo de emergencia, inversiones o pago anticipado de deudas). Este porcentaje “extrae” primero el ahorro y calcula los gastos con el resto.

BBVA explica que la regla es un método simple de presupuestar que equilibra ingresos, gastos y ahorros. De este modo, se “destina siempre un 20% al ahorro” antes de planificar el resto. Aplicarla ayuda a no gastar sin control: se ordena primero el ahorro y luego se gasta el sobrante, lo que de entrada garantiza formar un hábito de ahorro mensual.

Ventajas del método 50/20/30

El modelo 50/20/30 tiene varias ventajas en la gestión familiar:

- Estructura clara y sencilla: Al fijar porcentajes, saber cuánto destinar a cada categoría es muy fácil. No exige cálculos complejos, lo que evita que el presupuesto sea “una tortura” y facilita cumplirlo.

- Equilibrio entre ahorro y calidad de vida: Al reservar siempre un 20% al ahorro, se forma un colchón financiero sin dejar de lado los gustos. El 30% para deseos permite disfrutar sin culpa, mientras el 50% cubre lo necesario.

- Disciplina financiera: Esta regla obliga a mantenerse dentro de límites realistas. Por ejemplo, BBVA destaca que es un método popular para quienes quieren ahorrar y “tener control de lo que gastan” sin complicaciones.

- Menos estrés y más metas cumplidas: Llevar un presupuesto organizado tiende a reducir la presión financiera. Un informe apunta que controlar los gastos “reduce el estrés financiero” y fomenta la comunicación familiar al involucrar a todos en decisiones económicas. Además, ayuda a planificar metas a corto y largo plazo sin sacrificar calidad de vida. Al saber qué porcentaje va a cada cosa, hay menos conflictos sobre dinero y más oportunidad de cumplir objetivos (viajes, estudios, jubilación, etc.).

Ahorro automático: ¿qué es y cómo funciona?

El ahorro automático son mecanismos que ayudan a apartar dinero casi sin darte cuenta. Muchos bancos y apps han introducido funciones para “automatizar” la transferencia de pequeños montos a ahorro, de modo que no tengas que hacerlo manualmente cada vez. La idea es que ahorrar sea tan «automático» como gastar. Entre las fórmulas más comunes destacan:

- Redondeo de pagos: Cada vez que pagas con tarjeta, se redondea la compra al siguiente euro y se ingresa la diferencia en una cuenta de ahorros. Por ejemplo, si gastas 21,75 €, el banco retendrá 0,25 € adicionales y los guardará por ti. Así, poco a poco se acumulan céntimos sin notarlo.

- Transferencias programadas: Se configura una orden automática para transferir una cantidad fija a tu cuenta de ahorro cada mes (por ejemplo, cada vez que recibes la nómina). De este modo el ahorro sale de la cuenta corriente antes de que tú veas los fondos, como si fuera una nómina “adicional” a la otra cuenta.

- Reglas personalizadas: Algunas aplicaciones permiten ahorrar cada vez que realizas cierta acción (por ejemplo, comprar online) o cuando tu saldo supera un límite. Incluso hay programas que premian hábitos saludables (caminar) con aportes de ahorro extra.

Estos métodos sencillos convierten el ahorro en un hábito automático. En lugar de decidir día a día, “ahorrar sin darte cuenta” se vuelve una tarea casi invisible, ¡casi como si el banco guardara la calderilla por ti!. Solo necesitas activar estas opciones en tu banca móvil o app, y el sistema irá generando el ahorro de fondo.

Herramientas y apps de ahorro automático

Hoy existen diversas apps y servicios digitales para facilitar el microahorro. Por ejemplo:

- Goin (España): App española de ahorro “sin esfuerzo”. Permite establecer metas y se sincroniza con tu cuenta bancaria. Ofrece métodos de ahorro automático como el redondeo de gastos, la retención de un porcentaje fijo de cada ingreso (cada nómina), o transferencias periódicas configurables. Incluso ofrece pequeños incentivos de cashback y retos para motivar el ahorro.

- Money Box: App británica disponible en España. Registra tus gastos bancarios y redondea cada compra al siguiente euro, transfiriendo la diferencia a una cuenta de ahorro o inversión. Además, permite fijar metas de ahorro periódicas. Es ideal para quienes prefieren “invertir el cambio” en lugar de gastarlo.

- Coinscrap: Aplicación que calcula semanalmente los redondeos de tus compras y los envía a un depósito de ahorro con intereses bajos. También permite ajustar la cantidad de redondeo (no solo al siguiente euro) y hacer aportes automáticos o por reglas. Está vinculada a Evo Banco y usa un seguro de vida-ahorro para depositar los céntimos, conservando liquidez con un pequeño rendimiento.

- Arbor: Similar a Coinscrap, esta app para iOS/Android redondea compras y ofrece aportaciones periódicas automáticas o retos de ahorro. Además permite invertir el saldo ahorrado en perfiles (conservador, equilibrado, agresivo) con un mínimo de 5 € y comisión mensual. Es ideal para quienes quieren combinar ahorro automático con inversión gradual.

- Vesto: App de ahorro que, además del redondeo, analiza tu situación financiera y sugiere estrategias de ahorro e inversión personalizadas. Ofrece funciones de microahorro automático y estadísticas de hábitos de gasto.

- Cuentas bancarias con funciones automáticas: Varios bancos españoles ofrecen productos similares. Por ejemplo, BBVA tiene el programa “Tu Cuenta Redondeo”, y Abanca ofrece la Cuenta Calderilla, que redondea pagos al siguiente múltiplo de 5 € e ingresa automáticamente la “calderilla” en una cuenta de ahorro sin comisiones. Con estas cuentas también ganas un pequeño interés por el dinero guardado.

Estas herramientas digitales ayudan a convertir pequeños gestos diarios en ahorro. Lo mejor es probar la que mejor se adapte a ti: todas están pensadas para hacer el ahorro automático y divertido, sin que pierdas el control de tus gastos diarios.

El presupuesto para reducir deudas

Un buen presupuesto es clave para no acumular deuda. Al planificar cuánto destinamos a cada tipo de gasto y al ahorro, se evita el gastar de más que a menudo requiere financiarse con tarjetas o préstamos. Por ejemplo, la web ConsolidatedCredit señala que organizar las deudas como gastos fijos (pagando un monto establecido cada mes) “ayuda a manejarlas de manera más eficiente y evita que lo sobrepasen sus finanzas”. Del mismo modo, controlar los gastos discrecionales impide endosar compras eventuales a tarjetas de crédito.

En la práctica, esto significa priorizar las deudas en el presupuesto: si tienes préstamos o tarjetas con saldo, destina parte del 20% de ahorro a saldar la deuda de mayor interés. Al hacerlo, reduces tus pasivos mensuales. Un presupuesto equilibrado también deja siempre un pequeño colchón de ahorro para imprevistos, evitando “tirar” de tarjeta cuando surja un gasto extra. Como resumen, un informe señala que llevar cuentas claras “no solo permite ahorrar dinero, sino también evitar deudas”. En otras palabras, gastar siempre menos de lo que se gana y guardar algo cada mes te aleja del sobreendeudamiento.

Conclusión y consejos finales

El mejor momento para empezar un presupuesto es hoy. Algunos consejos prácticos:

- Registra todo: Anota tus ingresos y cada gasto del mes, clasificándolos en fijos, variables o discrecionales. Verás rápidamente dónde puedes recortar (por ejemplo, suscripciones que no usas).

- Aplica la regla 50/20/30: Usa porcentajes para ordenar tu dinero: asegúrate de cubrir primero el 50% de necesidades, aparta el 20% al ahorro, y reserva el 30% a gustos. Esto crea un equilibrio saludable.

- Automatiza el ahorro: Configura transferencias automáticas o usa apps de redondeo. Mover el dinero a la cuenta de ahorro al instante de cobrar la nómina es un truco poderoso. Con la Cuenta Calderilla o similares, ni tendrás que pensarlo: se ahorrará solo con tus compras diarias.

- Revisa y ajusta cada mes: Haz un seguimiento mensual de tu presupuesto y compáralo con los porcentajes objetivos. Según los expertos, “es crucial llevar un seguimiento detallado de los gastos y revisar el presupuesto mensualmente”. Ajusta las categorías (quizá algunos meses el transporte es más caro, u otro se gana extra) para mantener el control.

- Involucra a la familia: Hablar de dinero en conjunto mejora la planificación. Pueden establecer metas comunes (vacaciones, fondo de estudios, compra de vivienda) y repartir responsabilidades (cada miembro controla ciertas cuentas o metas). Una comunicación abierta convierte el presupuesto en un proyecto familiar.

En definitiva, el camino hacia la salud financiera familiar combina un plan claro con la constancia. Empezar hoy, aunque sea con pequeños pasos, cambiará tu relación con el dinero. Poco a poco verás crecer tus ahorros y disminuir tus deudas, brindándote mayor tranquilidad y libertad para alcanzar tus metas. ¡Atrévete a presupuestar y dar ese primer paso hacia un futuro económico más estable!